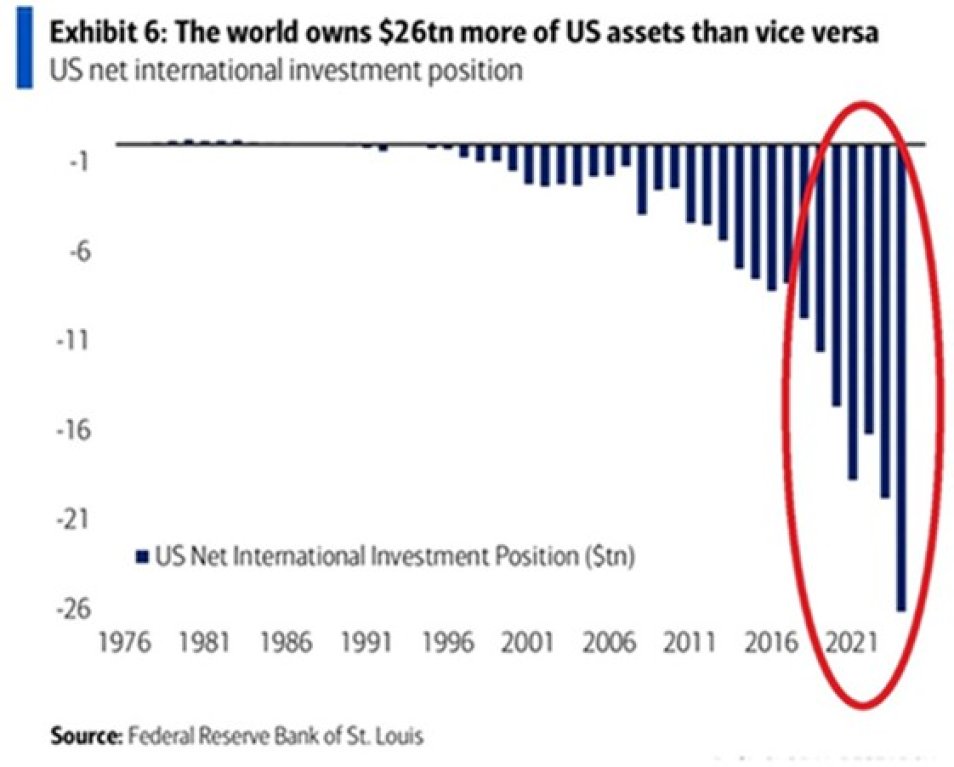

Čistá mezinárodní investiční pozice USA je v rekordním deficitu -26 bilionů dolarů

Čistá mezinárodní investiční pozice (Net International Investment Position – NIIP) je definována jako rozdíl mezi tržní hodnotou zahraničních aktiv vlastněnými domácími subjekty a tržní hodnotou domácích aktiv vlastněnými zahraničními subjekty. Aktuální úroveň čisté mezinárodní investiční pozice přitom odpovídá kumulativnímu saldu platební bilance.

V případě USA se negativní úroveň za posledních pět let přibližně zdvojnásobila na současných -26 bilionů dolarů. Tato makroekonomická statistika nám mimo jiné říká, že zahraniční investoři v uplynulých letech nakoupili rekordní objemy amerických aktiv, primárně amerických vládních a korporátních dluhopisů, a amerických akcií. V tomto ohledu se v odborných kruzích v poslední době intenzivně skloňuje nezanedbatelné riziko, že pokud by se zahraniční investoři rozhodli významnou část svých amerických aktiv prodat a repatriovat domů, mohlo by to mít na hodnotu dolaru a tržní ceny amerických aktiv dalekosáhlé důsledky.

Zdroj: Bank of America

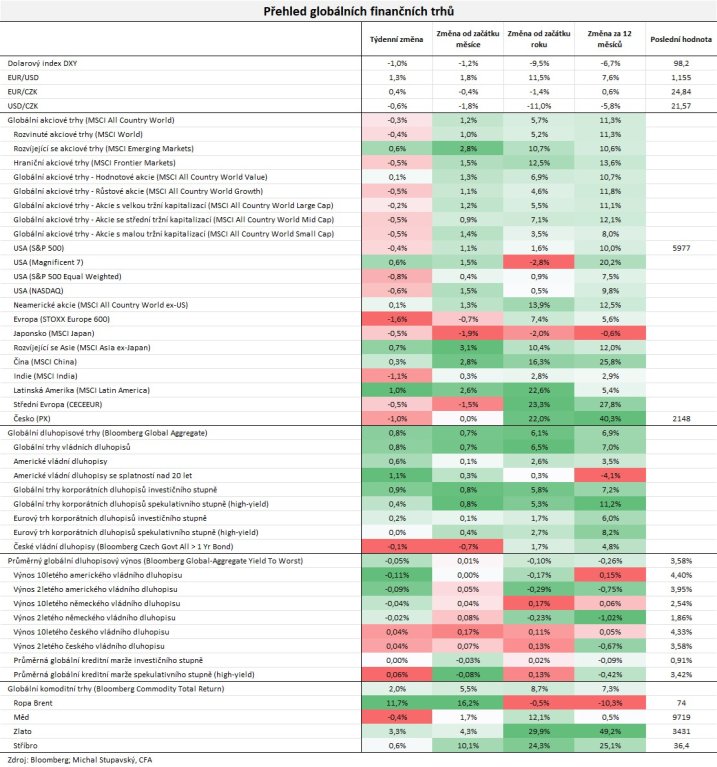

Pokud jde o americké akcie s velkou tržní kapitalizací, index S&P 500 minulý týden uzavřel lehce pod úrovní 6000 bodů a nacházel se tak poměrně blízko historického maxima z února letošního roku. Výhled na očekávané zhodnocení amerických akcií s velkou tržní kapitalizací ve středním horizontu následujících pěti až deseti let je v tuto chvíli poměrně problematický, protože valuace indexu S&P 500 jsou prakticky na rekordu. Hodně sledované cyklicky očištěné P/E neboli Shillerovo CAPE v tuto chvíli dosahuje úrovně 36x, což znamená, že se v tuto chvíli americké akcie obchodují za 36-násobek ročních zisků (desetiletý inflačně očištěný průměr korporátních zisků). Tato hodnota přitom odpovídá 97. percentilu na časové řadě od roku 1881. Jinak řečeno, prakticky nikdy v historii nebyly americké akcie s velkou tržní kapitalizací dražší než nyní. S tím, jak světová ekonomika graduálně vstupuje do nového globálního makroekonomického režimu, který je charakteristický vyššími úrokovými sazbami, rekordním objemem dluhu, slabší strukturálním ekonomickým růstem a silně zvýšenou geopolitickou nejistotou, se domníváme, že by se měly v následujících letech valuace indexu S&P 500 graduálně normalizovat neboli poklesnout alespoň o něco blíže historickému mediánu, což by mělo k celkovému zhodnocení akcií z indexu S&P 500 v následujících letech přispívat negativně. Dále bychom neměli zapomínat ani na to, že v uplynulých letech došlo k prudkému nárůstu korporátních zisků amerických korporací, za čímž primárně stojí společnosti ze skupiny Magnificent 7. Určité zpomalení dynamiky ziskovosti těchto společností je v následujících letech podle našeho názoru také relativně hodně pravděpodobné. V případě realizace tohoto scénáře by celkové zhodnocení amerických akcií dostálo zásah i z tohoto druhého klíčového fundamentálního faktoru.

Zásadní eskalace napětí na Blízkém východě neponechaly finanční trhy v pátek zcela bez reakce. Ropa Brent poskočila nahoru o 7 % na 74 dolarů za barel a zlato přidalo 2 % na 3431 dolarů za trojskou unci. Reakce akciových trhů byla relativně umírněná, když globální akciový index MSCI All Country World v pátek odepsal 1 %.

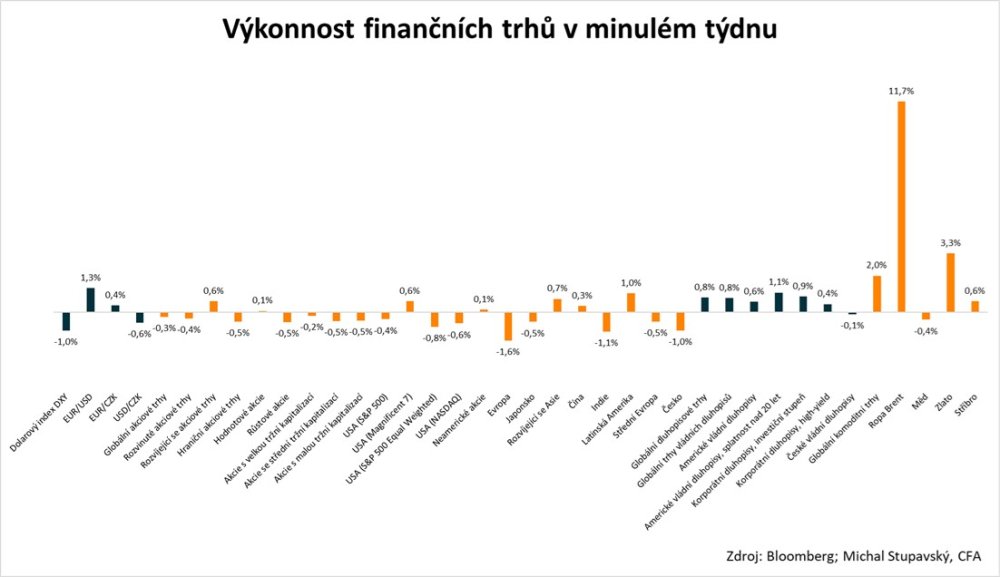

Za celý uplynulý týden jsme na globálních finančních trzích mimo ropu a zlato nezaznamenali zásadnější pohyby. Dolarový index DXY poklesl o 1,0 % na 98,2 bodů, globální akciový index MSCI All Country World odepsal 0,3 % a globální dluhopisový index Bloomberg Global Aggregate posílil o 0,8 %.