Akciové indexy se ponořují do korekce, které tituly ještě rostou?

Většina investorů do akcií nyní zaznamenává ztráty, nejhůře na tom jsou nyní společnosti, které se oceňují především na základě budoucích zisků. Trhy jsou ohledně budoucnosti nyní pesimističtější a hledají spíše jistotu, to ale zároveň některé zajímavé příležitosti.

Letošní rok se vyvíjí v duchu agresivní proválečné politiky Spojených států. Prezident Donald Trump opitý rychlým a snadným vítězstvím ve Venezuele podnikl válečný zásah v Íránu s nadějí v rychlou změnu režimu. Válečný konflikt s Iránem se ale ukazuje být mnohem náročnější a delší, než v co jeho administrativa doufala. Toho si všímají trhy a nereagují na to pozitivně. Chování investorů je od počátku roku ve znamení opatrnosti a snižování rizika portfolia. Proto jsme svědky velké rotace kapitálu uvnitř trhu, kdy peníze opouštějí rizikové a růstové tituly, jejichž hodnota leží daleko v budoucnosti. Naopak kapitál přitéká do stabilnějších a tradičnějších titulů, které odolají případné další eskalaci geopolitické situace.

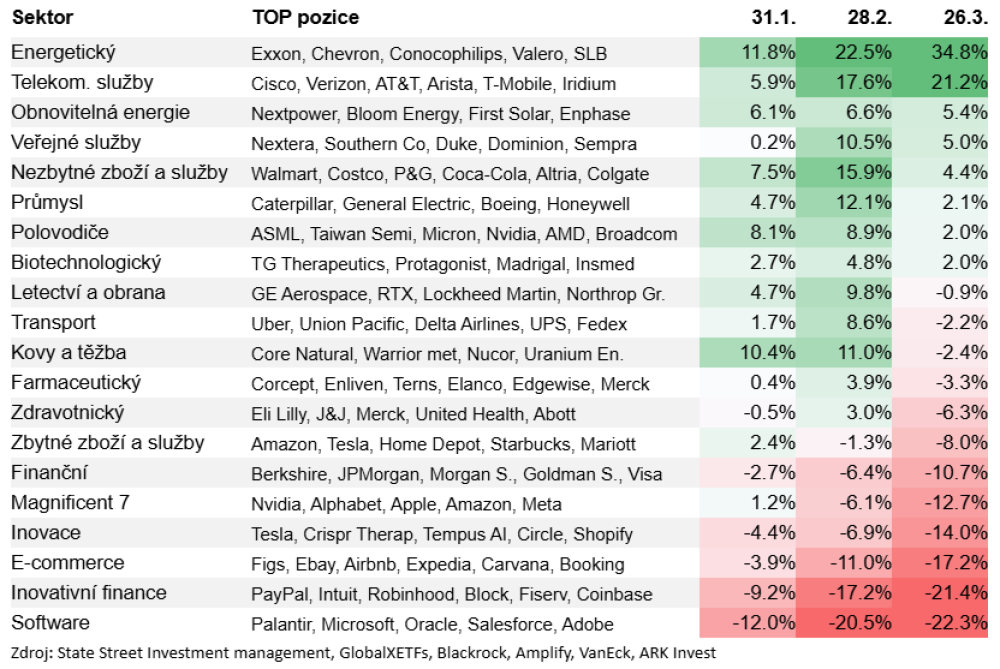

V letošním roce se nejhůře daří americkým společnostem v sektorech software, finančních technologií, inovací a e-commerce. Tyto sektory jsou za poslední 3 měsíce v poklesu o 17–22 % a jednotlivé tituly jsou často v násobně horším poklesu. Akcie těchto podniků mají společné to, že jsou citlivé na ekonomický cyklus a celkově emocionální nastavení investorů a jejich valuace jsou závislé na výši tržních úrokových sazeb, které poslední dobou výrazně rostou. Druhým významným faktorem jsou obavy z rychlého vývoje umělé inteligence, která má potenciál nahradit část byznysu těchto společností. V těchto oblastech trhu se pak objevují zajímavé, dlouhodobé investiční příležitosti. Klíčové je slovo dlouhodobé, jelikož negativní sentiment může přetrvat delší dobu a obnova může být pomalejší a závislá na výrazném zlepšení ekonomických vyhlídek, které se nyní spíše zhoršují.

Mezi letošními „vítězi“ nalezneme mnoho společností ze sektoru energetiky a tradičních telekomunikačních služeb. Ke konci března jsou tyto sektory s velkým odstupem ty nejsilnější a zhodnotily vložené investice o 21–35 %. Proč zrovna tyto? Energetický sektor je tím nejsilnějším, kvůli kombinaci lepšího výhledu pro ropné společnosti díky zpřístupnění venezuelského ropného trhu a také vzhledem k výraznému zdražení energetických komodit. Zde ale vnímáme, že velká část zisků již mohla být realizována, tedy potenciál pro další zhodnocení se pravděpodobně umenšil a potažmo pokušení k realizaci zisků je zde vysoké. Avšak po dobu trvání konfliktu lze očekávat, že tento sektor alespoň udrží svůj status nejatraktivnějšího akciového sektoru.

Telekomunikační společnosti typu Cisco, Verizon nebo AT&T nyní těží ze stability byznysu a jeho necyklické povahy, která je méně závislá na náladě investorů. Tyto společnosti ačkoli výrazně nerostou, mají stabilní peněžní toky, předvídatelný vývoj a vyplácejí často dividendy. Tyto vlastnosti ale mají i sektory například nezbytného spotřebního zboží a služeb (kterému se letos až tak nedaří), proč tedy investoři preferovali zrovna telekomunikační společnosti? Je to pravděpodobně tím, že jejich valuace jsou výrazně nižší, než v případě typických “bezpečných přístavů“ typu Walmart, CostCo, Procter&Gamble nebo Coca-Cola.