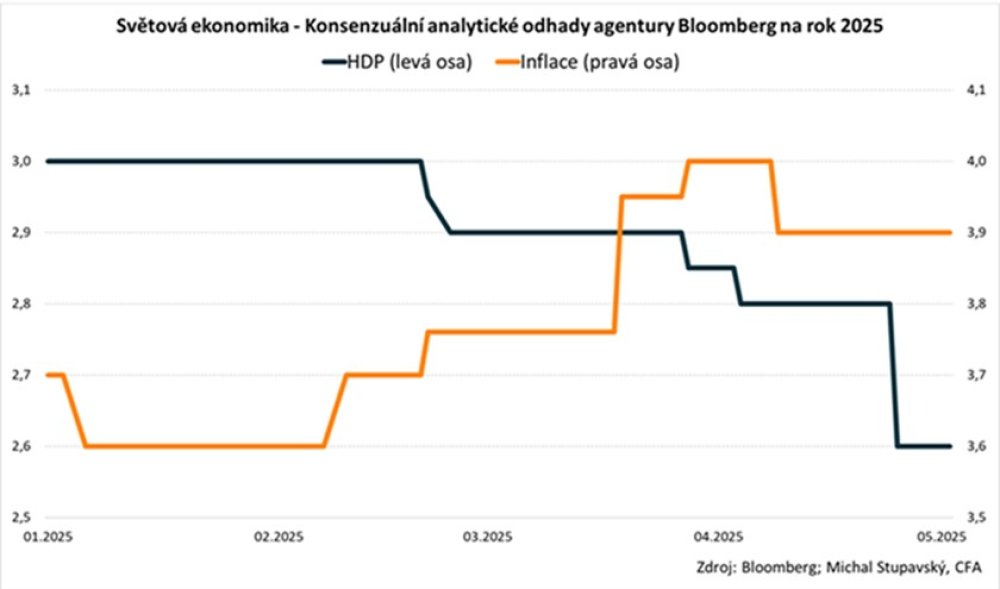

Světová ekonomika: Nižší růst a zároveň vyšší inflace

Výhled světové ekonomiky na letošní rok se dle konsenzuálních analytických odhadů agentury Bloomberg v posledním období poněkud zhoršil. Odhad růstu světové ekonomiky v letošním roce byl snížen z 3,0 % na začátku roku na současných 2,6 %.

Odhad průměrné míry inflace ve světové ekonomice v letošním roce byl zvýšen z 3,7 % na začátku roku na současných 3,9 %. Nižší růst a zároveň vyšší inflace samozřejmě odpovídá volné definici stagflace. Tento nepříznivý vývoj analytických odhadů samozřejmě odráží začátek celních válek, primárně ze strany nové americké administrativy. Domníváme se, že se bude konsenzuální odhad na dynamiku růstu světové ekonomiky v následujících měsících ještě pravděpodobně alespoň mírně zhoršovat, neboť například největší americká banka J.P.Morgan v tuto chvíli očekává recesi americké a potažmo celé světové ekonomiky v letošním roce dokonce s 60% pravděpodobností. Je to tedy v tuto chvíli její základní scénář očekávaného budoucího vývoje.

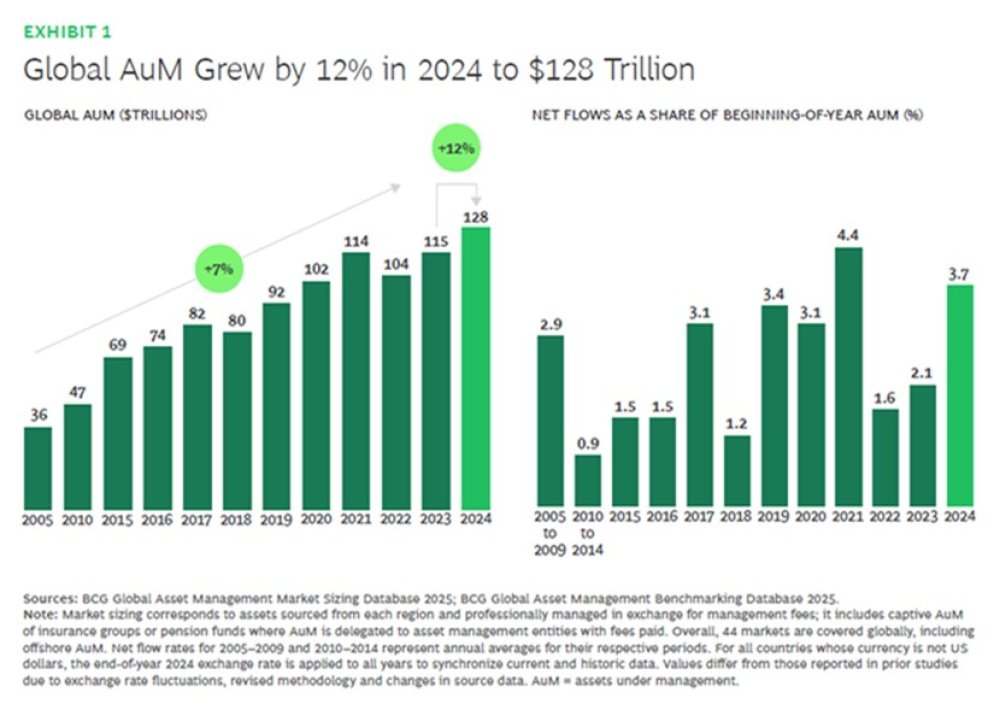

Poradenská společnost Boston Consulting Group (BCG) zveřejnila Global Asset Management Report 2025, přičemž jde již o 23. vydání. BCG v reportu analyzuje klíčové globální trendy v odvětví asset managementu. Rozhodně stojí za prostudování.

Za nás jsou v reportu klíčové následující body:

Celková aktiva pod správou (Global AUM / Global Assets under Management) v loňském roce vzrostla o 12 % na 128 bilionů dolarů s tím, že čisté přítoky nového kapitálu pod správu investičních společností činily nadprůměrných 3,7 % aktiv na začátku roku 2024.

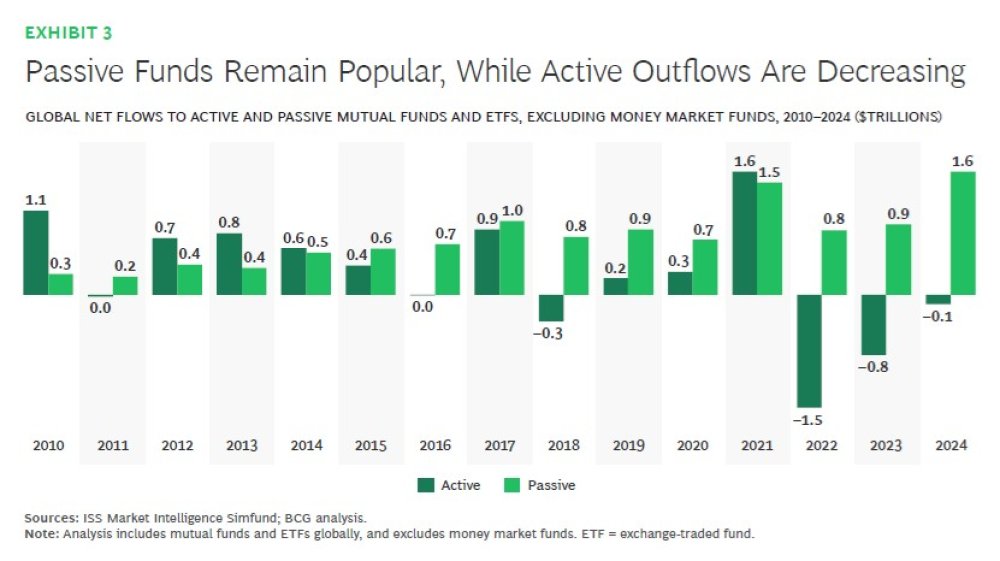

Co se týče čistých přítoků nového kapitálu v rozdělení na aktivní a pasivní fondy, tak i nadále se dařilo především pasivním fondům, které zaznamenaly čistý přítok kapitálu v objemu 1,6 bilionu dolarů. Aktivní fondy zaznamenaly opět čistý odliv kapitálu, nicméně ztráta 100 miliard dolarů je podstatně menší než v předchozích dvou letech.

Co se týče relativního procentuálního rozdělení aktiv pod správou, tak na oblibě získávají čím dál více aktivní ETF, jejichž podíl meziročně vzrostl z 1,2 % na 1,7 %. Dále poměrně svižně rostly podíly pasivních ETF a pasivních podílových indexových fondů, zatímco podíl aktivních podílových fondů poklesl z 63,4 % na 59,7 % s tím, že ještě v roce 2014 činil podíl aktivních podílových fondů zcela dominantních 81,4 %.

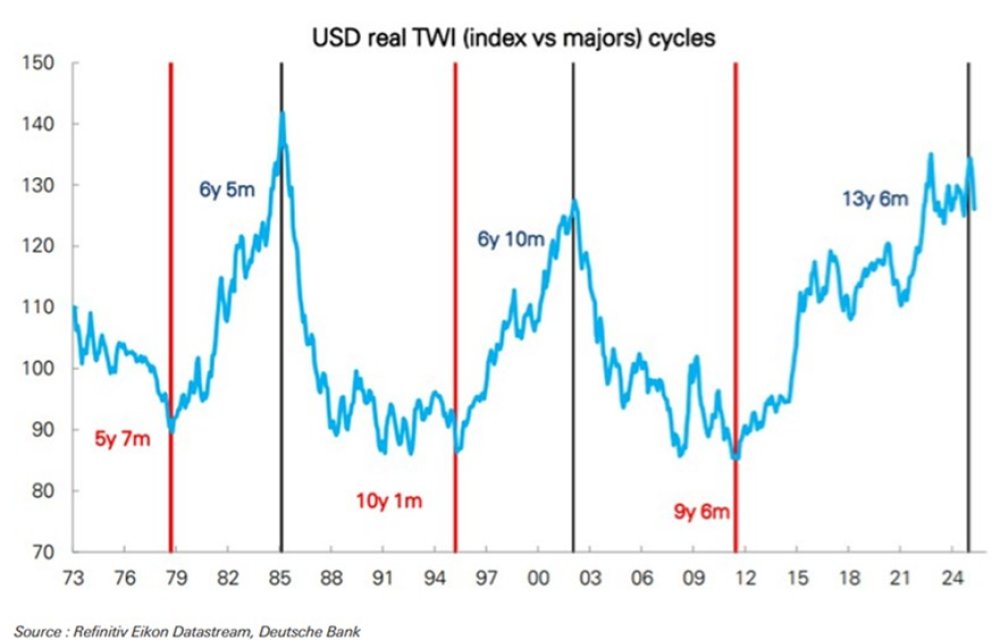

Jim Reid, šéf analytického týmu Deutsche Bank, se ve svém denním komentáři z minulého pondělí zaměřil na dlouhý historický pohled na americký dolar. Podle Reida má dolar od zhroucení brettonwoodského měnového systému v roce 1971 tendenci pohybovat se v dlouhých býčích a medvědích trzích, přičemž bod obratu se obvykle shoduje s významnými událostmi.

Koncem 70. let pomohl Volckerův Fed označit konec dolarového medvědího trhu, Plaza dohoda v roce 1985 pak znamenala vrchol. Následoval dlouhý medvědí trh, který dosáhl svého dna, když Fed v roce 1994 a v roce 1995 agresivně zvyšoval úrokové sazby. Býčímu trhu pak pomohl silný ekonomický růst americké ekonomiky a amerických akcií a asijská měnová krize na konci 90. let. Tento dolarový býčí trh pak trval až do snížení sazeb po splasknutí technologické bubliny. Další medvědí trh skončil v době krize eurozóny na počátku roku 2010 a následný býčí trh (nejdelší v historii) trval až do posledních týdnů.

Je snadné zjistit, co se v posledních týdnech pro dolar změnilo. Byli jsme svědky největší změny obchodní politiky za posledních sto let, pravděpodobně největšího německého fiskálního stimulu od druhé světové války (konkurovat mu může pouze sjednocení) a obrovské náhlé změny v mezinárodním vnímání atraktivity investic v USA. Dvojí americký deficit, tedy rozpočtový deficit a deficit běžného účtu platební bilance, byl přítomen již dlouhou dobu, ale výjimečnost USA (US exceptionalism) umožnila jeho snadné financování. To bude bez zlevnění dolaru v budoucnu pravděpodobně obtížnější.

J.P.Morgan Private Bank publikovala vynikající analytický report s názvem Is this the downfall of the U.S. dollar?, což by se dalo do češtiny přeložit jako Je toto pád amerického dolaru?

Za nás jsou v reportu klíčové následující body:

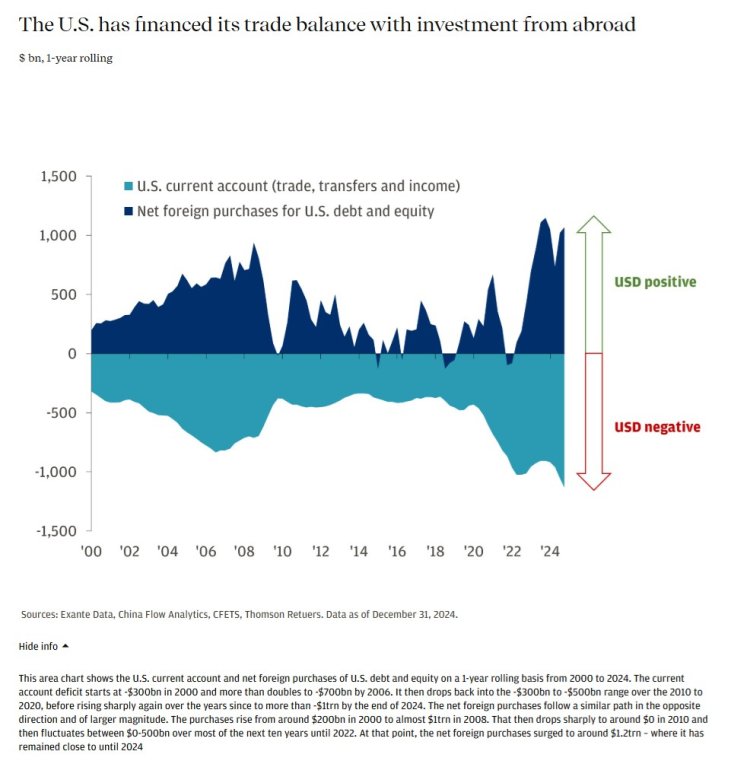

- Přibližně od globální finanční krize, resp. od začátku minulé dekády, vykazovaly americké akcie stabilně nadprůměrnou výkonnost, americké vládní dluhopisy (US Treasuries) se těšily trvalé poptávce a dolar posiloval. V důsledku toho si řada globálních investorů vybudovala výrazně nadvážené pozice v amerických aktivech.

- Nyní však – poprvé po letech – dochází k souběžnému výprodeji amerických akcií, dluhopisů i dolaru. To je neobvyklý signál naznačující, že důvěra investorů v americké trhy jako lídra světové ekonomiky začíná slábnout.

- Dlouhodobé nadhodnocení dolaru se začíná rozplývat, což by ve střednědobém horizontu mohlo vést k jeho oslabení o 10–20 % vůči hlavním měnám, jako je euro a japonský jen. Nevnímáme to jako kolaps dolaru, ale spíše jako jeho přenastavení.

- Nemyslíme si, že by investoři měli kompletně překopat své alokační strategie – Spojené státy zůstávají důležitou základní složkou portfolia. Aktuální vývoj na trzích nám však připomíná, že přílišná závislost na jediném trhu představuje riziko. V měnícím se prostředí je cílená regionální a měnová diverzifikace klíčová.

- Americká aktiva byla od začátku roku středobodem globální tržní volatility.

- V mimořádně neobvyklém vývoji došlo k paralelnímu poklesu amerických akcií, dluhopisů i dolaru. Tato „trojice slabosti“ není jen vzácná – signalizuje zásadní změnu v tržním sentimentu.

- Hlavní příčinou je prudký nárůst nejistoty ohledně americké hospodářské politiky, který otřásl důvěrou investorů v americká aktiva a vyvolal debatu o budoucnosti amerického dolaru jako hlavní světové rezervní měny.

- Po více než dekádu byla americká aktiva výchozím cílem globálních investic a dolar sloužil jako spolehlivý kotvicí bod. V důsledku toho se zahraniční držba amerických aktiv vyšplhala na 26 bilionů dolarů.

- To znamená, že i drobné změny v alokaci portfolií nebo zajišťovacích (hedging) strategiích mohou vyvolat silné tržní reakce.

- Před vstupem do roku 2025 dolar zpevnil o více než 50 % oproti svému minimu z doby globální finanční krize – šlo o jedno z nejdelších období síly dolaru od 70. let 20. století.

- Očekává se, že zavedená cla dopadnou na americkou ekonomiku silněji než na zbytek světa, což vedlo analytiky z Wall Street ke zvýšení pravděpodobnosti recese z přibližně 20 % na 45 %.

- Fiskální situace USA se dál zhoršuje – schodky narůstají, náklady na obsluhu dluhu rostou a mezi politiky nepanuje shoda na tom, jak obnovit fiskální stabilitu.

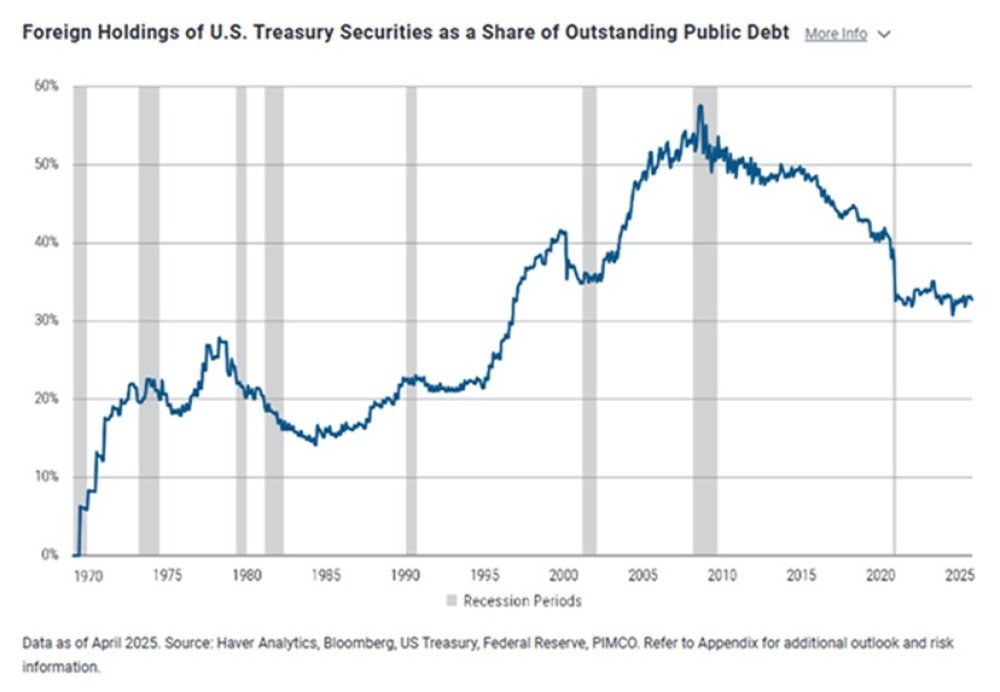

Americká investiční společnost PIMCO zveřejnila vykající krátký report, jenž obsahuje velice zajímavé grafy (odkaz). Graf níže ukazuje, že od roku 2014 velmi výrazně poklesl podíl zahraničních držitelů amerických vládních dluhopisů (US Treasuries), konkrétně přibližně z úrovně 50 % na současných 35 %. Čím dál větší objem amerického vládního dluhu tak musí být financován domácími americkými investory.

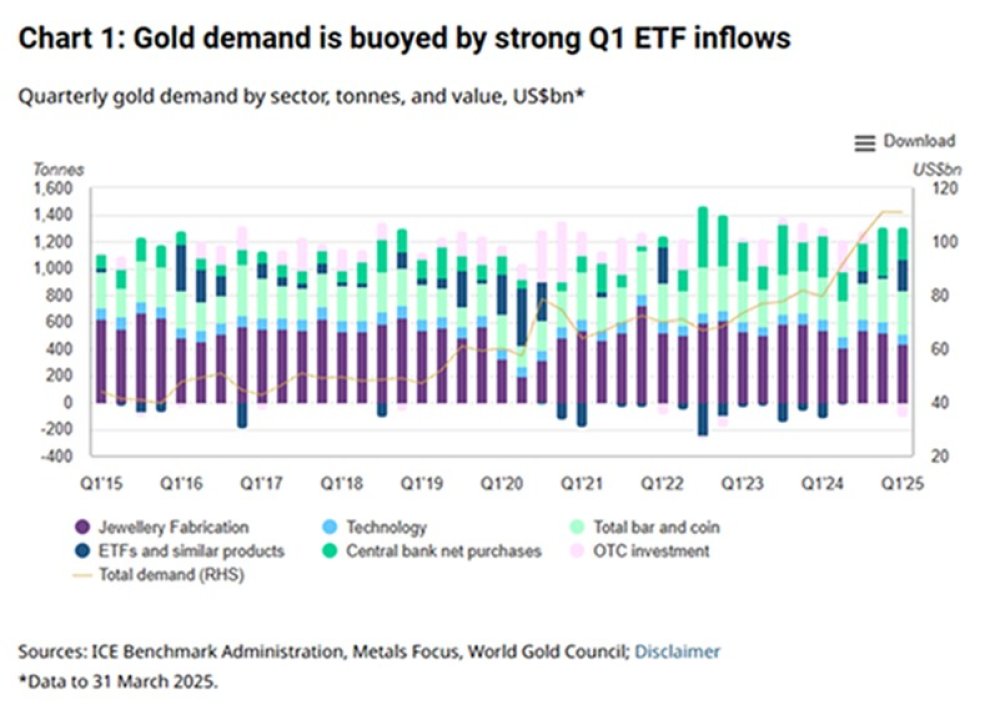

World Gold Council ve středu zveřejnil report Gold Demand Trends: Q1 2025, který mapuje hlavní trendy na trhu se zlatem v prvním čtvrtletí letošního roku.

Za nás jsou v reportu klíčové následující body:

- Centrální banky nakoupily v průběhu prvního čtvrtletí 244 tun.

- Burzovně obchodované fondy (ETF) na zlato zaznamenaly velice výrazný nárůst přítoku kapitálu.

- Klíčové faktory stojící za strmým růstem ceny zlata: americká cla, geopolitická nejistota, volatilita akciového trhu a oslabení dolaru.

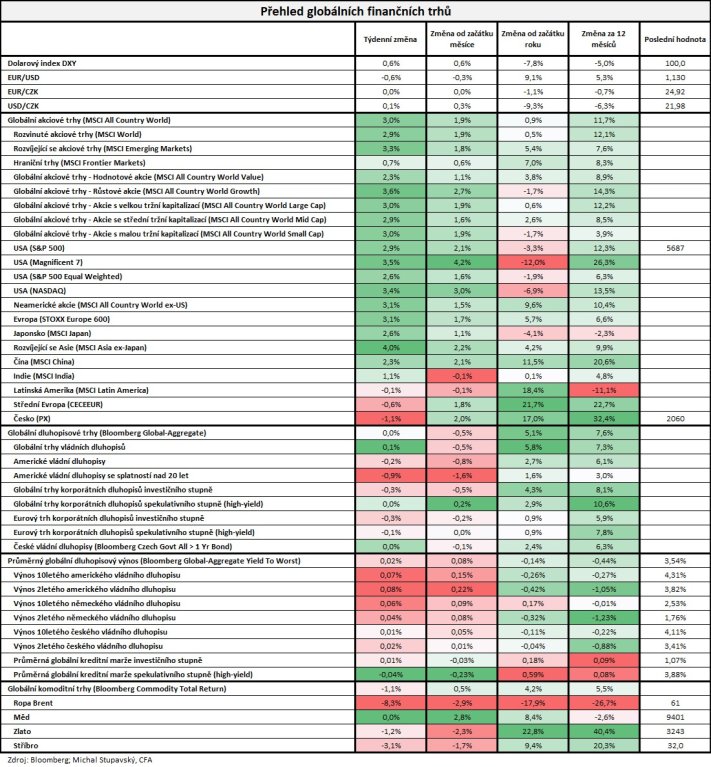

Pokud jde o vývoj na finančních trzích v minulém týdnu, akciové trhy zaznamenaly velice solidní růst s tím, že globální akciový index MSCI All Country World připsal nadstandardní zisk 3,0 %. Co se týče devizových a dluhopisových trhů, zde jsme zásadní pohyby nezaznamenaly. Pokud jde o komodity, cena severomořské ropy Brent propadla o 8,3 % na 61 dolarů za barel.